Kasyno z Paysafecard to platforma hazardowa akceptująca przedpłaconą metodę płatności opartą na 16-cyfrowym kodzie PIN. Pozwala ona na natychmiastowe i anonimowe doładowanie konta gracza bez konieczności podawania danych bankowych czy numerów kart kredytowych. W dobie rosnącej cyfryzacji finansów, rozwiązanie to stało się filarem dla osób ceniących bezpieczeństwo oraz chcących zachować całkowitą izolację swojej aktywności rozrywkowej od głównego ekosystemu bankowego. Z perspektywy analityka finansowego, Paysafecard pełni rolę „zapory ogniowej”, która oddziela wydatki na rozrywkę od historii rachunku, co ma kluczowe znaczenie przy późniejszej ocenie zdolności kredytowej przez polskie instytucje finansowe.

Wybór odpowiedniego operatora obsługującego tę metodę wymaga analizy nie tylko dostępnych gier, ale przede wszystkim przepływów finansowych – limitów wpłat, ewentualnych prowizji oraz procedur weryfikacji tożsamości. W 2026 roku standardem rynkowym stały się niskie depozyty zaczynające się już od 20 PLN, a w wybranych markach, które agresywnie walczą o klienta operującego na mniejszych stawkach, progi te schodzą nawet do 5 PLN. Jako eksperci serwisu Polska Pożyczka, analizujemy te platformy przez pryzmat płynności i kosztów ukrytych, które często umykają uwadze przeciętnego gracza. Sprawdzamy, czy kasyno z paysafecard faktycznie bierze na siebie koszty transakcyjne, czy też przerzuca je na użytkownika poprzez niekorzystne kursy walut.

Ranking Kasyn Online z Paysafecard w Polsce (Aktualizacja 2026)

Poniższe zestawienie prezentuje platformy, które przeszły naszą rygorystyczną analizę pod kątem sprawności transakcyjnej przy użyciu kodów Paysafecard. Skupiliśmy się na realnym czasie księgowania środków, stabilności bramek płatniczych (gatewayów) oraz dostępności tej metody dla graczy logujących się z terytorium Polski bez konieczności używania skomplikowanych protokołów VPN. Każda z tych marek została sprawdzona pod kątem „czystości” procesu depozytowego – od momentu wpisania kodu PIN do pojawienia się salda gotowego do gry.

| Nazwa Kasyna | Bonus Powitalny | Min. Depozyt PSC | Szybkość Wpłaty | Recenzja Finansowa |

|---|---|---|---|---|

| SpinBetter | Do 6350 PLN + 150 FS | 5 PLN | Natychmiast | Najniższe limity wejścia na rynku |

| Vulkan Vegas | Do 6000 PLN + 150 FS | 20 PLN | Natychmiast | Stabilna marka z automatycznym KYC |

| Lemon Casino | 100% do 1500 PLN (Non-sticky) | 20 PLN | Natychmiast | Przejrzyste warunki oddzielenia sald |

| HitnSpin | Do 3500 PLN + 200 FS | 20 PLN | Natychmiast | Wysoki bonus przy niskim progu wpłaty |

| Wazamba | 100% do 2250 PLN + 200 FS | 30 PLN | Natychmiast | Zaawansowany system lojalnościowy |

Analiza wybranych marek pod kątem „Cashflow”

SpinBetter

To kasyno wyróżnia się na rynku najniższym progiem wejścia, co czyni je idealnym poligonem doświadczalnym dla graczy testujących nowe strategie przy minimalnym ryzyku finansowym. Wpłata przez Paysafecard jest tu możliwa już od 5 PLN, co jest ewenementem, biorąc pod uwagę fakt, że większość operatorów musi pokryć stałą prowizję za transakcję u dostawcy płatności, która często wynosi około 1-2 PLN. Z punktu widzenia przepływów pieniężnych, SpinBetter oferuje niezwykle elastyczne zarządzanie kapitałem. Proces wpisania 16-cyfrowego kodu jest zintegrowany z głównym panelem, co minimalizuje ryzyko błędów podczas przekierowań między sesjami. Dla gracza oznacza to, że nawet resztki z kuponów PSC mogą zostać wykorzystane do gry, co optymalizuje każdą wydaną złotówkę.

Vulkan Vegas

Marka ta utrzymuje stabilny próg 20 PLN dla depozytów prepaid, co pozycjonuje ją jako solidny wybór dla graczy operujących średnimi kwotami. Przy ponad 11 000 dostępnych gier, Vulkan Vegas stawia na szybkość przetwarzania danych i automatyzację wypłat. Należy jednak pamiętać, że przy depozycie PSC, wygrane muszą być wypłacane kanałem alternatywnym, co jest standardem bezpieczeństwa. System płatności jest zoptymalizowany pod kątem urządzeń mobilnych – środki pojawiają się na koncie w kilka sekund po zatwierdzeniu kodu. Jest to operator sprawdzony pod kątem transparentności regulaminów bonusowych przy użyciu tej metody, co eliminuje ryzyko zablokowania środków przy próbie wypłaty z powodu niejasnych zapisów o metodach płatności.

Lemon Casino

Model biznesowy Lemon Casino opiera się na tzw. bonusach „non-sticky”. Z perspektywy finansowej jest to jedno z najkorzystniejszych rozwiązań na rynku: depozyt wpłacony przez Paysafecard nie zostaje od razu zablokowany surowymi warunkami obrotu. Gracz gra najpierw za własne pieniądze – można wpłacić 20 PLN, trafić większą wygraną i od razu ją wypłacić, anulując jedynie kwotę bonusową. Nie ma tu konieczności wielokrotnego „mielenia” kapitału własnego przed uzyskaniem dostępu do wygranej. To przykład uczciwego podejścia do zarządzania saldem gracza, gdzie Paysafecard służy jako szybki zapalnik do gry o realne pieniądze.

HitnSpin

W HitnSpin system Paysafecard jest wspierany jako jedna z głównych metod dla nowych użytkowników ze względu na łatwość weryfikacji źródła pochodzenia środków. Limit 20 PLN pozwala na bezpieczne przetestowanie platformy bez angażowania dużych sum. Bonusy są tu wysokie (do 3500 zł), jednak jako analitycy finansowi uczulamy: aktywacja pełnego pakietu promocyjnego często wymaga wpłaty wyższej niż minimum PSC (zazwyczaj ok. 40-50 PLN). Warto sprawdzić warunki konkretnego etapu bonusu przed zakupem vouchera w kiosku, aby nie okazało się, że zabrakło nam 5 PLN do odblokowania darmowych spinów.

Wazamba

To kasyno łączy funkcje hazardowe z zakładami sportowymi, co pozwala na dywersyfikację rozrywki w ramach jednego budżetu PSC. Choć minimalna wpłata jest nieco wyższa (30 PLN), platforma oferuje unikalną strukturę grywalizacji, gdzie każda wpłata generuje punkty wymienne na bonusy w sklepie. Z technicznego punktu widzenia, Paysafecard jest tu często łączony w bramkach płatniczych z systemami takimi jak Neteller czy Skrill. Tworzy to spójny ekosystem, który ułatwia późniejsze zarządzanie wypłatami, jeśli gracz zdecyduje się na założenie portfela elektronicznego powiązanego z kartą przedpłaconą.

Dlaczego Paysafecard to wybór numer 1 dla anonimowych graczy?

Głównym powodem popularności tej metody w 2026 roku jest całkowita izolacja konta bankowego od aktywności w kasynach online. W dobie rosnącego nadzoru finansowego, dyrektyw AML (Anti-Money Laundering) i algorytmów oceny zdolności kredytowej stosowanych przez polskie banki, gracze świadomie unikają transakcji, które mogłyby zostać zakwalifikowane jako „wysokie ryzyko”. Nawet drobne wpłaty do kasyn mogą wpływać na scoring kredytowy, jeśli są dokonywane bezpośrednio z rachunku bieżącego.

- Brak śladu w systemie bankowym: Zakup vouchera w punkcie stacjonarnym (np. Żabka, Lewiatan, Dino) odbywa się za gotówkę. Wyciąg bankowy pozostaje całkowicie wolny od wpisów związanych z hazardem. Nawet przy zakupie kartą w sklepie, transakcja widnieje jako standardowy zakup towarów spożywczych lub usługowych, a nie przelew do zagranicznego operatora.

- Psychologiczna kontrola budżetu: Paysafecard to karta przedpłacona, która stanowi naturalny mechanizm kontrolny. Nie można wydać więcej, niż wynosi nominał kupionego kodu (np. 20, 50, 100, 200 PLN). W przeciwieństwie do kart kredytowych czy systemów odroczonych płatności, nie ma tu ryzyka wejścia w debet pod wpływem emocji. Jest to najprostsze narzędzie odpowiedzialnej gry.

- Błyskawiczne księgowanie w czasie rzeczywistym: Środki są przesyłane bezpośrednio przez protokół PSC do API kasyna. Eliminuje to czas oczekiwania na sesje bankowe ELIXIR czy przestoje w weekendy i święta. Gracz otrzymuje dostęp do środków w ułamku sekundy, co w świecie szybkich zakładów ma kluczowe znaczenie.

- Bezpieczeństwo danych wrażliwych: Użytkownik nie eksponuje numeru karty debetowej, daty ważności ani kodu CVV w internecie. Jedyną informacją przekazywaną do bramki płatniczej jest 16 cyfr z wydruku. To drastycznie zmniejsza ryzyko wycieku danych, phishingu czy kradzieży tożsamości finansowej, co przy korzystaniu z zagranicznych platform jest priorytetem.

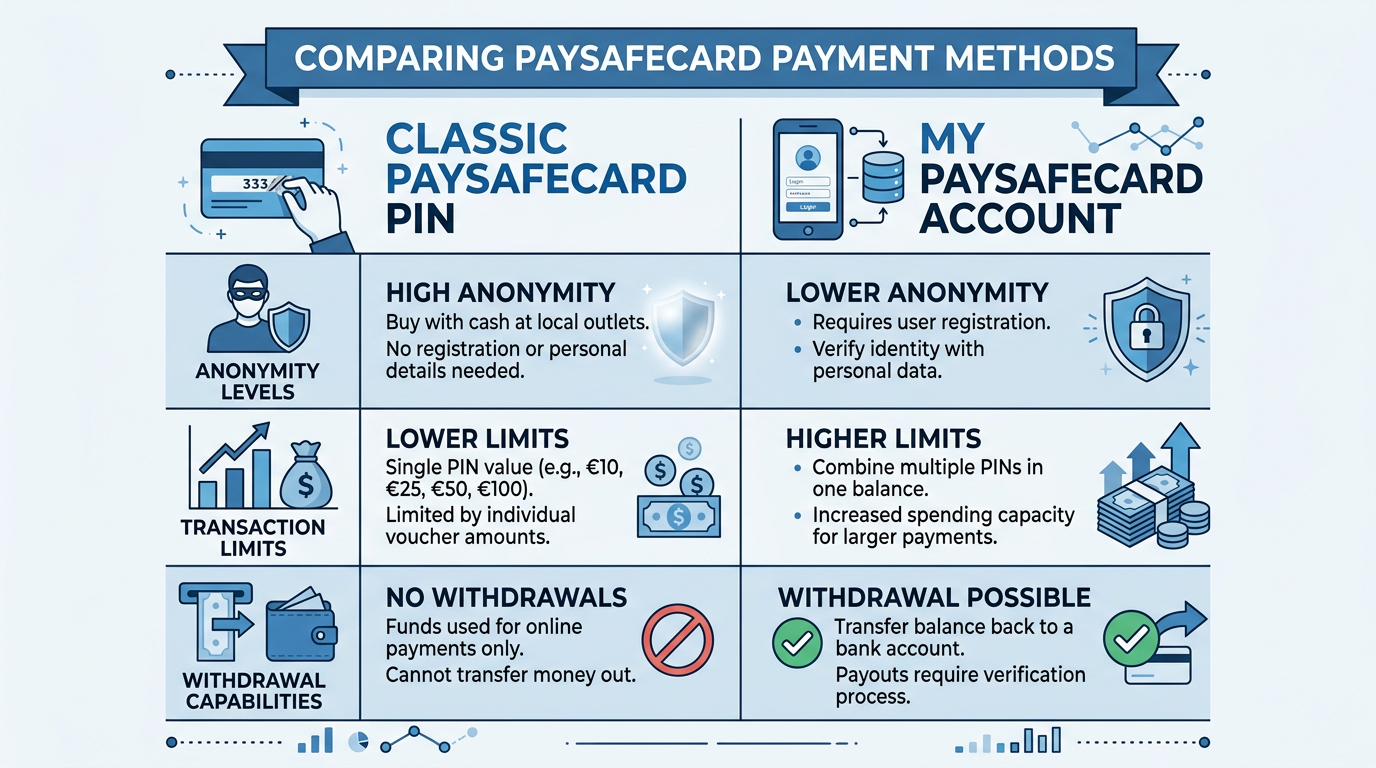

Technologia i Ekosystem: My Paysafecard vs Klasyczny PIN

W 2026 roku rynek ewoluował z prostych papierowych kuponów w stronę zaawansowanego portfela cyfrowego. Gracz ma obecnie dwie drogi korzystania z tej metody, co istotnie wpływa na jego profil finansowy oraz limity transakcyjne:

- Klasyczny PIN (Metoda anonimowa): Polega na zakupie fizycznego wydruku i wpisaniu kodu bezpośrednio w kasynie. Jest to poziom maksymalnej prywatności, ale wiąże się z pewnymi ograniczeniami. Ze względu na przepisy o pieniądzu elektronicznym, jednorazowa wpłata tą drogą jest często limitowana do ok. 200 PLN. Jest to rozwiązanie dla graczy okazjonalnych, którzy chcą szybko doładować konto bez zakładania jakichkolwiek kont dodatkowych.

- Konto My Paysafecard (E-portfel): To platforma, na której rejestrujemy się i tworzymy osobiste konto. Możemy tam „składować” wiele kodów PIN, tworząc większe saldo zbiorcze. Pozwala to na depozyty rzędu kilku tysięcy złotych i znacznie ułatwia procedurę wypłaty wygranych z powrotem na konto PSC. System ten oferuje również dedykowaną kartę Mastercard, którą można płacić w sklepach stacjonarnych za środki wygrane w kasynie, co domyka pętlę finansową bez udziału tradycyjnego banku.

Jak wpłacić depozyt przez Paysafecard? Instrukcja profesjonalna

Proces doładowania konta jest intuicyjny, ale warto zwrócić uwagę na detale techniczne, które mogą wpłynąć na powodzenie transakcji i uniknięcie niepotrzebnych kosztów przewalutowania:

- Nabycie środków: Kup voucher stacjonarnie lub u autoryzowanego dystrybutora online (np. epin.pl, mojekarty.pl). Unikaj aukcji internetowych i nieoficjalnych giełd, gdzie kody mogą pochodzić z nielegalnych źródeł lub być już częściowo wykorzystane.

- Weryfikacja waluty: Upewnij się, że kupujesz kod w walucie swojego konta w kasynie (najczęściej PLN). Choć system PSC oferuje automatyczne przewalutowanie, kursy są zazwyczaj o 2-4% gorsze niż rynkowe, co przy większych kwotach jest odczuwalną stratą kapitału startowego.

- Kasjer i wybór metody: Po zalogowaniu w kasynie przejdź do sekcji depozytów i wybierz „Paysafecard”. System bezpiecznie przekieruje Cię na oficjalny serwer płatności

payment.paysafecard.com. Zawsze sprawdzaj, czy w pasku adresu widnieje kłódka i prawidłowy certyfikat SSL. - Autoryzacja płatności: Jeśli korzystasz z konta My Paysafecard, proces zatwierdzasz logując się danymi użytkownika lub w aplikacji mobilnej. Jeśli używasz klasycznego kodu, po prostu wpisujesz 16 cyfr z kuponu. Możesz łączyć kilka kodów, aby uzyskać wyższą kwotę wpłaty.

- Księgowanie: Środki pojawiają się na saldzie „Real Money” niemal natychmiast. Jeśli przysługuje Ci bonus powitalny, saldo bonusowe powinno zostać zaktualizowane automatycznie. W razie problemów, zrób zrzut ekranu potwierdzenia transakcji.

Kasyno z minimalnym depozytem Paysafecard (5 zł, 10 zł, 20 zł)

Segment graczy operujących na niskich kwotach jest dla operatorów wyzwaniem logistycznym. Każda płatność generuje koszt stały, który kasyno musi opłacić dostawcy bramki. Dlatego kasyna, które oferują wpłaty rzędu 5-10 PLN przez PSC, to zazwyczaj rynkowi liderzy z ogromnym obrotem, zdolni do absorpcji tych kosztów w ramach strategii pozyskiwania klienta.

- Depozyt 5 PLN (SpinBetter): To doskonały sposób na przetestowanie mechaniki automatów o wysokiej zmienności przy zerowym obciążeniu domowego budżetu. Przy stawce 0,10 PLN za spin, kwota 5 PLN daje aż 50 szans na trafienie bonusu. Jest to idealne rozwiązanie dla osób, które traktują hazard jako czystą zabawę, a nie sposób na zarobek.

- Depozyt 20 PLN (Vulkan Vegas, Lemon): To rynkowy standard. Taka kwota pozwala już na skorzystanie z większości ofert darmowych spinów powitalnych, które rzadko są aktywowane przy depozytach 5-złotowych. Z perspektywy matematycznej, 20 PLN to optymalny punkt startowy dla budowania salda.

Jako serwis analizujący finanse, przypominamy w sekcji kasyno z niskim depozytem, że wpłata minimalna powinna być całkowicie wolna od prowizji po stronie operatora. Jeśli kasyno żąda np. 2 PLN opłaty za procesowanie wpłaty 20 PLN, oznacza to, że realnie tracisz 10% kapitału już na starcie. W takich przypadkach radzimy poszukać innej marki z naszego rankingu.

Wypłaty wygranych przez Paysafecard – Realia i alternatywy

To krytyczny punkt dla każdego gracza, o którym często zapominają początkujący. Paysafecard z założenia jest instrumentem płatniczym typu „one-way” (jednostronnym). Fizyczny kupon nie może przyjąć przelewu zwrotnego. Z perspektywy operacyjnej tworzy to sytuację, w której musimy wybrać inną metodę wypłaty.

- Wypłata na konto MyPaysafecard: To najbardziej komfortowa ścieżka. Jeśli dokonałeś wpłaty logując się do konta PSC, większość kasyn (np. Wazamba czy HitnSpin) pozwoli na zwrot środków do tego samego portfela. Stamtąd możesz wypłacić gotówkę w bankomacie używając karty PSC Mastercard lub przelać środki dalej.

- Przelew bankowy (Standard SEPA): Jeśli użyłeś anonimowego kodu PIN bez zakładania konta, kasyno ze względów bezpieczeństwa i przeciwdziałania praniu pieniędzy (AML) poprosi o numer konta bankowego do wypłaty. To moment, w którym anonimowość się kończy. Kasyno musi mieć pewność, że pieniądze trafiają do faktycznego właściciela konta.

- E-portfele (MiFinity/Jeton): Często najszybsza droga pośrednia, którą rekomendujemy. Wpłacasz za pomocą PSC, a wypłacasz na MiFinity. Pozwala to na zachowanie znacznie większej prywatności niż bezpośredni przelew do polskiego banku, a środki z e-portfela możesz wydać na karcie wirtualnej.

Zalecamy lekturę naszego poradnika o wyplacalnych kasynach internetowych, gdzie szczegółowo analizujemy czasy procesowania tych żądań. W 2026 roku czas powyżej 24 godzin na zatwierdzenie wypłaty po depozycie PSC jest uznawany za przeżytek i świadczy o słabej kondycji działu płatności kasyna.

Bonusy kasynowe a Paysafecard – Na co uważać?

W regulaminach kasyn często znajdują się zapisy o wykluczeniu konkretnych metod płatności z ofert promocyjnych. Choć najczęściej dotyczy to portfeli Skrill i Neteller, Paysafecard czasami również bywa objęty ograniczeniami ze względu na trudność weryfikacji tożsamości użytkownika przy wpłacie anonimowej.

- Minimalna kwota aktywacji bonusu: Kasyno może akceptować depozyt 20 PLN przez PSC, ale bonus startowy może wymagać np. 80 PLN. Jeśli wpłacisz 20 PLN, system uzna to za depozyt bez bonusu, a szansa na premię powitalną przepadnie bezpowrotnie. Zawsze czytaj regulamin konkretnej promocji.

- Mechanika Non-Sticky: Jak wspomniano wcześniej, warto szukać tych ofert. Pozwalają one na wypłatę wygranej z depozytu PSC przed rozpoczęciem gry za środki bonusowe, co jest ogromną przewagą finansową gracza nad kasynem.

- Maksymalny zakład (Max Bet): Grając za środki z depozytu PSC połączonego z aktywowanym bonusem, musisz trzymać się limitu stawki (zazwyczaj 20 PLN na jeden spin). Przekroczenie tej kwoty o choćby grosz może być podstawą do anulowania całej wygranej przy próbie wypłaty.

Podatki i Aspekty Prawne w Polsce 2026

Dla użytkowników serwisu Polska Pożyczka kluczowe jest zrozumienie, że metoda płatności nie zdejmuje z gracza odpowiedzialności podatkowej. W Polsce wygrane powyżej 2280 PLN w legalnych grach podlegają 10% opodatkowaniu. W przypadku korzystania z operatorów z licencjami MGA czy Curacao, sytuacja prawna jest bardziej złożona – tacy operatorzy działają w unijnej przestrzeni świadczenia usług, ale polskie prawo ma swoje specyficzne wymagania.

Użycie Paysafecard skutecznie chroni przed natychmiastowym wglądem banku w codzienne wydatki na rozrywkę, co jest zbawienne dla scoringu kredytowego. Jednak w przypadku wypłaty kwot rzędu 10 000 PLN i więcej na konto bankowe, każda instytucja finansowa ma obowiązek zapytać o źródło pochodzenia tych środków. Dlatego PSC jest idealne do regularnej zabawy i mniejszych wygranych, natomiast przy trafieniu „jackpota” zalecamy rozwagę i ewentualną konsultację w celu prawidłowego rozliczenia się z urzędem skarbowym, aby uniknąć problemów z tzw. nieujawnionymi źródłami przychodów.

Bezpieczeństwo i Czerwone Flagi (Red Flags)

Mimo że sam system Paysafecard jest jedną z najbezpieczniejszych metod na świecie, istnieją zagrożenia operacyjne, przed którymi przestrzegamy naszych czytelników:

- Prowizje za przewalutowanie: To najczęstszy „ukryty koszt”. Jeśli kasyno prowadzi konto w EUR, a Ty wpłacasz kodem w PLN, system pobierze prowizję za wymianę waluty. Realnie Twoje 100 PLN zamieni się w około 95 PLN na koncie gracza. Wybieraj kasyna, które oferują natywne konto w złotówkach.

- Opłata za uśpienie kodu: Pamiętaj, że kod PIN nieużywany przez ponad 30 dni od zakupu może zacząć tracić na wartości. PSC pobiera opłatę administracyjną za utrzymanie aktywnego kodu w systemie. Nie kupuj kuponów „na zapas”, jeśli nie planujesz ich wykorzystać w najbliższym czasie.

- Zasada zamkniętej pętli (Closed Loop): Wiele kasyn rygorystycznie wymaga, aby wypłata szła tą samą drogą co wpłata. Przy Paysafecard jest to technicznie niemożliwe dla kodów PIN, co niemal zawsze wymusza pełną procedurę KYC (przesłanie zdjęcia dowodu i potwierdzenia adresu) przy pierwszej próbie wypłaty. Anonimowość przy wpłacie nie oznacza, że kasyno nie zapyta Cię o tożsamość, gdy zechcesz odebrać pieniądze.

Alternatywy dla Paysafecard: BLIK i MiFinity

Jeśli w danym momencie kasyno z paysafecard ma przerwę techniczną lub potrzebujesz wpłacić kwotę przekraczającą limity prepaid, gracze w Polsce najczęściej wybierają dwa rozwiązania:

- BLIK: Oferuje podobną szybkość i prostotę, ale brakuje mu warstwy anonimowości – każda transakcja jest widoczna w historii Twojego banku z nazwą pośrednika płatności. Więcej szczegółów znajdziesz w naszym zestawieniu kasyno online BLIK.

- MiFinity: To e-portfel, który stanowi idealne uzupełnienie dla fanów PSC. Możesz doładować konto MiFinity za pomocą kodu Paysafecard, a następnie przelać środki do kasyna. Jest to najsprawniejsza „hybryda” finansowa dostępna w 2026 roku, łącząca prywatność z łatwością wypłat.

Werdykt Eksperta Polska Pożyczka

W 2026 roku Paysafecard pozostaje bezkonkurencyjnym narzędziem do zachowania higieny finansowej w hazardzie online. Pozwala na sztywny, fizyczny podział budżetu domowego na wydatki konieczne oraz te przeznaczone na rozrywkę. Z punktu widzenia cashflow i bezpieczeństwa transakcji, kasyna takie jak SpinBetter oraz Vulkan Vegas oferują najbardziej stabilne i przejrzyste warunki dla tej metody płatności.

Nasza ekspercka rada: Używaj Paysafecard do szybkich i bezpiecznych wpłat, traktując to jako barierę chroniącą Twój scoring bankowy. Jednocześnie miej przygotowany zweryfikowany e-portfel (np. konto MyPaysafecard lub MiFinity) do sprawnego odbierania wygranych. Dzięki temu proces obiegu pieniędzy będzie szybki, a Ty zachowasz pełną kontrolę nad swoimi finansami. Paysafecard oceniamy na 9/10 w kategorii metod depozytowych dla świadomych graczy z Polski.

FAQ – Najczęstsze pytania o płatności PSC

Czy wpłata przez Paysafecard jest darmowa?

W większości marek z naszego rankingu – tak. Operatorzy zazwyczaj biorą koszt prowizji na siebie, aby zachęcić graczy do korzystania z tej bezpiecznej metody. Należy jednak uważać na koszty przewalutowania, jeśli waluta kuponu różni się od waluty konta w kasynie.

Czy mogę wpłacić Paysafecardem bez rejestracji konta?

Tak, wciąż można korzystać z opcji „Direct PIN” w wielu zagranicznych kasynach. Pozwala to na wpłatę bez zakładania konta w systemie My Paysafecard, co gwarantuje najwyższy poziom prywatności dostępny na rynku.

Dlaczego nie mogę wypłacić pieniędzy bezpośrednio na kupon?

Wynika to z ograniczeń technicznych. Papierowy kupon jest jedynie nośnikiem jednorazowego kodu autoryzacyjnego i nie posiada funkcji przyjmowania przelewów przychodzących. Wypłata musi zostać skierowana na instrument imienny, taki jak portfel elektroniczny lub konto bankowe.

Czy Total Casino obsługuje Paysafecard w 2026 roku?

Według naszych aktualnych analiz, polski monopolista nadal stawia głównie na metody bezpośrednio powiązane z polską bankowością (BLIK, karty płatnicze, szybkie przelewy). Unika on voucherów anonimowych ze względu na bardzo rygorystyczną interpretację krajowej ustawy hazardowej.

Co zrobić, gdy zgubię wydruk z kodem PIN?

Środki na kuponie są traktowane jak gotówka. Jeśli zgubisz papier i nie posiadasz jego zdjęcia ani zapisanego kodu, odzyskanie pieniędzy jest praktycznie niemożliwe. Zalecamy robienie zdjęcia każdego kuponu zaraz po odejściu od kasy w sklepie.

Czy Paysafecard jest bezpieczniejszy od karty kredytowej?

Zdecydowanie tak. Przy PSC nie podajesz żadnych danych, które mogłyby zostać wykorzystane do nieautoryzowanych płatności w przyszłości. Ryzykujesz jedynie kwotą, która znajduje się na danym kuponie, a nie całym saldem swojego konta bankowego.